L'octroi de mer est une taxe française, applicable à la plupart des produits importés ou non, en vigueur dans les régions d'outre-mer françaises.

PrincipeL´octroi de mer est perçu par l'administration des douanes ou depuis le 1er février 2022, directement par La Poste.

Le conseil régional ou la collectivité territoriale (selon le régime de la région d'outremer concernée) est seul compétent pour décider du niveau de taxation, dans les limites fixées par la Décision du Conseil n° 2004/162/CE du 10 février 2004.

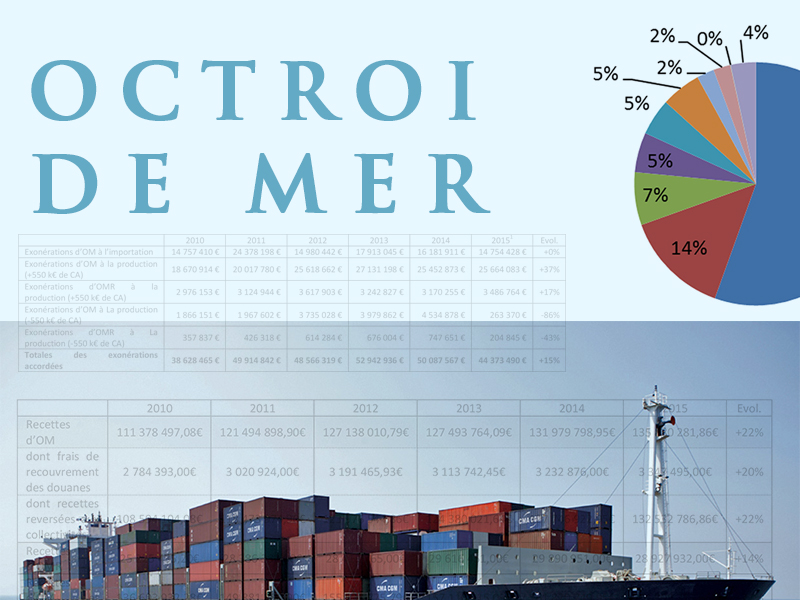

L'octroi de mer est une ressource financière essentielle des communes. La recette s'élève à près d'un milliard d'euros par an (tous DOM confondus). En Martinique, l'octroi de mer représente 48 % des rentrées fiscales des communes de moins de 10 000 habitants et 37 % de celles des communes de plus de 10 000 habitants. Les conseils régionaux peuvent y adjoindre un octroi de mer régional perçu au profit de la région (maximum légal à 2,5 %).

Par ses exonérations spécifiques, le but de l'octroi de mer est de créer une distorsion fiscale afin de protéger la production locale de la concurrence extérieure. Certains biens, comme des matières premières ou des équipements sanitaires, peuvent bénéficier d'un régime de dérogation. L'article 2 de la loi exempte les personnes dont le chiffre d'affaires annuel relatif à leur activité de production est inférieur à 300 000 €. L’octroi de mer ne fait pas de différence entre les produits importés de France ou de l’étranger.

La loi régissant l'octroi de mer prévoit la cohabitation d'un régime général et de 3 listes annexes de produits bénéficiant d'une taxation spécifique. Ces listes sont propres à chaque région, et sont classées suivant trois lettres, A, B et C, listant les produits pour lesquels l'écart de taxation ne peut dépasser respectivement 10, 20 et 30 points de pourcentage. Est disponible toute la documentation officielle avec le mot-clé « octroi de mer » sur la DataDouane.

HistoireL'octroi de mer constitue un impôt très ancien, vieux de plusieurs siècles qui, à l'origine, taxait à leur arrivée tous les produits arrivant dans les DOM par la mer.

Cette taxe s’est appliquée uniquement aux produits importés jusqu’à la loi de 1992, prise en application d’une décision du Conseil européen du 22 décembre 1989, qui a étendu la taxation aux productions locales pour mettre en conformité cette taxe avec le principe de non-discrimination contenu dans l’Acte unique européen de 1986.

Cette loi de 1992 a déterminé les modalités du régime fiscal de l’octroi de mer pour dix ans, laissant en particulier aux régions la possibilité d’accorder des exonérations de la taxe aux productions locales pour des motifs de développement économique soumises à l’accord de la Commission européenne. Devant arriver à expiration le 31 décembre 2002, ces modalités ont néanmoins été prorogées d’une année à la demande expresse de la ministre de l’Outre-Mer.

En 2004, ce régime a pu ainsi être consolidé pour 10 ans par la loi du 2 juillet 2004 relative à l’octroi de mer qui autorise des écarts de taxation au bénéfice des productions locales dans des conditions fixées par une décision du Conseil de l’Union Européenne du 10 février 2004 et aménage la répartition du produit de la taxe entre les collectivités bénéficiaires.

1er janvier 2005 : publication au JO du décret d'application n° 2004-1550 du 30 décembre 2004 relatif à l'octroi de mer. 2 juillet 2004 : promulgation de la loi n° 2004-639 du 2 juillet 2004 relative à l'octroi de mer. 17 décembre 2003 : la Commission Européenne se prononce en faveur du maintien de ce régime pour une durée de 10 ans.

Fut modifié en 2015 le régime suivant la décision du Conseil n°940/2014/UE pour un nombre limité de produits.

L'octroi de mer est soumis en 2018 à une question prioritaire de constitutionnalité soulevée par la cour de cassation, à la suite d'un procès intenté par deux entreprises de Martinique et Guadeloupe. Le conseil constitutionnel confirme le 7 décembre 2018 la validité de cette loi.

EnjeuxDans le cadre des discussions commerciales menées avec l'Union européenne au nom de La Réunion, l’octroi de mer est considéré par les autres pays comme un obstacle à la concurrence. En 2020 et 2021, le gouvernement français souhaite maintenir le dispositif d'octroi de mer pour sept années supplémentaires, malgré l'opposition européenne.

TauxGuadeloupeL'octroi de mer en Guadeloupe, qui se divise en 21 sections, 98 chapitres et 485 pages, est de 7 pour cent en moyenne.

GuyanePour la Guyane, les taux sont les suivantsnote :

OMR : octroi de mer régional.

MartiniqueLa Martinique dispose de 11 taux d'octroi de mer : 0 %, 2 %, 5 %, 7 %, 10 %, 15 %, 20 %, 25 %, 30 %, 40 % (films violents ou pornographiques), 50 % (tabacs).

Ces 11 taux sont complétés par 3 taux d'octroi de mer régional : 0 %, 1,5 % et 2,5 %.

MayotteLe taux d’octroi de mer appliqué aux produits connaît plusieurs variantes. Il y a plus de 24 taux différents. D’où la nécessité aujourd’hui de procéder à une révision du dispositif en place qui devant conduire à une simplification des taux (maximum à 5 ou 8 taux différents). En revanche, le taux d’octroi de mer régional est lui de 2,5 %. Le taux d’octroi de mer régional est plafonné à 2,5 % contrairement au taux d’octroi de mer pour lequel aucune limitation n’a été prévue par la loi. Ainsi, le taux d’octroi de mer appliqué à Mayotte oscille entre 0 % et 130 % en fonction des produits.

La RéunionL'octroi de mer est habituellement de 4 %15 mais il varie fortement selon la nature du produit (entre 0 % et plus de 60 %) auquel il faut ajouter l'octroi de mer régional de 2,5 %.

Source : Wikipédia

Hier à 14:17 par

Hier à 14:17 par